- Можно ли поменять способ погашения

- УСЛОВИЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА:

- Что нужно учитывать, выбирая график погашения кредита

- Налог на имущество физлиц 2023: актуальная ставка и правила

- Курсы валют от нацбанка рк

- Что такое процентная ставка

- Банковские уловки: как получить кредит и не переплатить

- Как выгодно погашать кредит?

- размер минимальной премии, достаточной для заключения договора пенсионного аннуитета в 2024 году

- ПРИМЕР ВОЗМОЖНОСТИ ЗАКЛЮЧЕНИЯ ДОГОВОРА

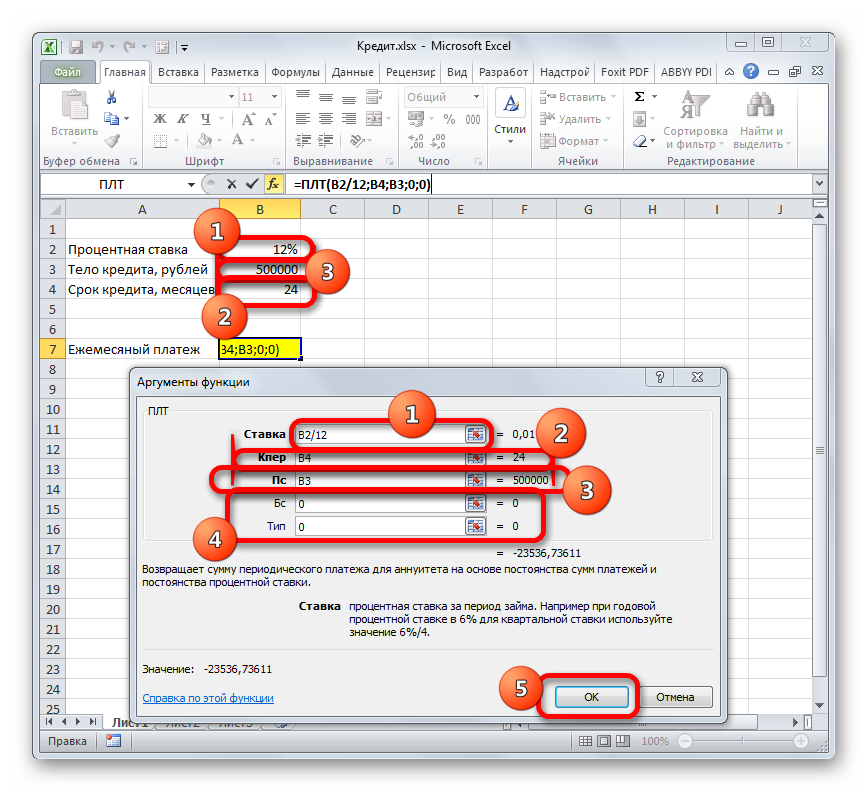

По словам специалистов, в среднем это составляет 4,6-5,5% в год. — Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Особенность его заключается в том, что большую долю выплат в первые месяцы/годы составляют проценты, а основной долг (то есть сумму вашего кредита) выплачивается ближе к концу срока кредитования. Основное отличие аннуитетного платежа от дифференцированного в графике погашения кредита.Для банков аннуитетный вариант погашения наиболее удобен, т.к. В первую очередь идет погашение процентов по кредиту, все микрокредиты а уже потом основного долга.

Можно ли поменять способ погашения

Самостоятельно рассчитать размеры аннуитетного платежа по кредиту практически невозможно. Но это можно сделать с помощью специального кредитного калькулятора. Значительная часть казахстанских заемщиков оплачивает свой кредит так называемыми аннуитетными платежами. Вместе с тем есть другой, более выгодный вид платежей – дифференцированный. Программа предполагает периодические страховые выплаты, которые Вы можете получать всю жизнь. Ваша гарантированная пенсия https://www.emcompany.pk/mikrokredit/novye-onlajn-zajmy-v-kazahstane-2024-novye-zajmy/ будет фиксированной, но выплачивать ее будет не пенсионный фонд, а страховая компания – лидер отечественного рынка страхования жизни. Вы надежно защищены от финансовых потрясений и сложных ситуаций.

УСЛОВИЯ ЗАКЛЮЧЕНИЯ ДОГОВОРА:

В большинстве случаев граждане РК предпочитают аннуитет, который применяется в том числе при оформлении займов с 18 лет без отказа на микрозаймы алматы карту. Однако иногда дифференцированная схема оказывается выгоднее.

Что нужно учитывать, выбирая график погашения кредита

Преимущество аннуитета — фиксированные платежи и не такая высокая финансовая нагрузка на должника «со старта», так как первые взносы по классической схеме могут себе позволить далеко не Банковский кредит все. Выгода аннуитетной схемы прослеживается при долгосрочных кредитах, так как существует инфляция. Кэтрин Кот из Гарвардской школы бизнеса пишет, что деньги сейчас и сегодня стоят больше, чем деньги в будущем. Оба способа погашения платежей имеют свои преимущества и недостатки.

Налог на имущество физлиц 2023: актуальная ставка и правила

- Собеседник LS отметил, что для финструктуры это сложно и рискованно.

- Они также начисляются на сумму долга, и с каждым месяцем их становится все меньше, так как эта сумма долга уменьшается.

- Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток.

- Из минусов можно выделить то, что при аннуитете и большом сроке кредита – переплата будет выше чем при дифференцированном платеже.

При долгосрочном кредитовании аннуитетные платежи более выгодны для погашения долга. Аннуитетные платежи распространены как способ оплаты кредитов. Прежде чем выбрать такой способ выплаты, следует понимать онлайн займ 24 часа на карту его преимущества и недостатки. Для сравнения разницы воспользуйтесь онлайн калькулятором, введите данные по предполагаемому кредиту и сравните условия платежей по этим двум метода, таким образом вы сможете выбрать для себя наиболее выгодный вариант.

Курсы валют от нацбанка рк

Популярность аннуитета среди клиентов кредитных учреждений обусловлена его предсказуемостью, стабильной долговой нагрузкой и возможностью заранее планировать бюджет. То есть заемщик изначально понимает, как погасить кредит, и не утруждает себя расчетами. Из минусов можно выделить то, что при аннуитете и большом сроке кредита – переплата будет выше чем при дифференцированном платеже. Ежемесячный платеж по кредиту включает в себя – погашаемую сумму, начисленные проценты и различные комиссии (если таковые http://www.iesjuandopazo.es/Wpf/index.php/2024/05/10/smart-chasy-knopka-zhizni-aimoto-sport-white-red/ имеются).

Что такое процентная ставка

При утраты трудоспособности на срок менее одного года страховая компания выплачивает ежемесячно в течение этого срока. Каждый платеж погашает сумму начисленных за месяц процентов и часть основного долга. Разберем на примере графика по кредиту на первые 6 месяцев. Несмотря на то, что математический расчет показывает, что дифференцированные платежи выгоднее, так как итоговая сумма выплат по кредиту с дифференцированной схемой меньше, чем с аннуитетной, более тщательное изучение вопроса показывает другое. Превосходство дифференцированной схемы часто оказывается призрачным и не дает реальной и ощутимой экономии для бюджета заемщика.

- При утраты трудоспособности на срок менее одного года страховая компания выплачивает ежемесячно в течение этого срока.

- Договор аннуитета заключается не позднее пяти рабочих дней со дня представления документов.

- Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика.

- Однако не менее важен и такой показатель, как ГЭСВ (годовая эффективная ставка вознаграждения).

- Текст договора излагается после титульного листа, формат которого един для всех банков.

- В результате аннуитетный платеж состоит из процента, начисленного на весь основной долг, и части основного долга, которая, образно говоря, доводит ежемесячный платеж до установленной суммы.

Банковские уловки: как получить кредит и не переплатить

Как правило, чем легче получить кредит, тем выше эффективная ставка. Поэтому у ломбардов эти ставки могут достигать 100% годовых, подчеркнул эксперт. В условиях высоких кредитных ставок казахстанцам следует быть более внимательными с банковскими займами. О том, что нужно учитывать будущим заемщикам, рассказал финансовый эксперт Станислав Левин. В этой статье мы разобрали, что такое вознаграждение по кредиту и установили, что это один из важнейших показателей. Его нужно внимательно изучить при выборе кредитной программы, поскольку он поможет адекватно оценить свою платежеспособность и избежать таких проблем в будущем, как штрафы и ухудшение кредитной истории. Таким образом, совместный пенсионный аннуитет позволяет снизить риски низкого финансового обеспечения в старости.

Как выгодно погашать кредит?

В случае с аннуитетом досрочка значительно сокращает срок кредита. При дифференцированных платежах досрочное погашение снижает как срок, так и ежемесячный платёж. При использовании временных баз, предусмотренных подпунктами 1) и 2) пункта 9 Методик, формула расчета регулярного (ежемесячного) аннуитетного платежа подлежит корректировке в части учета количества дней в периоде начисления процентов. Страховые выплаты осуществляется на основании договора аннуитета. Договор аннуитета заключается не позднее пяти рабочих дней со дня представления всех необходимых по законодательству документов.

Как упростить ведение учета с помощью сервиса от Mybuh.kz. “Банку не нужен ваш залог, банку нужны деньги. Фининституты созданы для того, чтобы правильно перераспределять деньги в экономике. Они будут использовать любые способы, чтобы побыстрее избавиться от такого актива”, – добавил он. Эти условия распространяются как на полное, так и на частичное досрочное погашение. Но в некоторых случаях переплата не уменьшается или даже увеличивается. Действие настоящего постановления распространяется на договоры, заключенные с 1 июля 2016 года. Формула не учитывает дополнительные расходы — комиссии и штрафы, предусмотренные кредитным договором.

- Поэтому у ломбардов эти ставки могут достигать 100% годовых, подчеркнул эксперт.

- Как сделать так, чтобы при выходе в декрет женщина-ИП на упрощенке получила максимально возможную сумму декретных выплат.

- Итоговая сумма ежемесячного платежа зависит от количества начисленных за месяц процентов.

- Популярность аннуитета среди клиентов кредитных учреждений обусловлена его предсказуемостью, стабильной долговой нагрузкой и возможностью заранее планировать бюджет.

размер минимальной премии, достаточной для заключения договора пенсионного аннуитета в 2024 году

Как рассчитывают ежемесячную сумму дифференцированного платежа. Какие платежи отчисляются от заработной платы работников.

ПРИМЕР ВОЗМОЖНОСТИ ЗАКЛЮЧЕНИЯ ДОГОВОРА

- Темой мероприятия на этот раз будет пенсионный аннуитет как один из вариантов получения пенсионных выплат.

- Здесь платежи не фиксированные и первое время довольно высокие.

- В первую очередь идет погашение процентов по кредиту, а уже потом основного долга.

- Таким образом, совместный пенсионный аннуитет позволяет снизить риски низкого финансового обеспечения в старости.

- Дифференцированные платежи стоит выбирать заемщикам с хорошим доходом, при наличии накоплений или взятии в долг небольшой суммы на длительный срок.

- Впрочем, если с документами и финансами у вас все в порядке, то нет причин переживать.

При расчете дифференцированного платежа общая сумма основного долга делится на равные доли пропорционально сроку кредитования. Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток. Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче.

Соответственно, по ходу погашения кредита тело уменьшается, что приводит к постоянному снижению суммы платежей. При аннуитете все платежи имеют одинаковый размер в течение всего времени погашения долга. Проценты и другие надбавки рассчитывают заранее и включают в суммы платежей. Семейные пары могут объединять свои пенсионные накопления для приобретения совместного пенсионного аннуитета. К примеру, если у одного супруга недостаточно пенсионных накоплений для заключения договора пенсионного аннуитета, а у второго имеется излишек, то посредством совместного пенсионного аннуитета оба супруга обеспечат себе пожизненные выплаты. При заключении совместного договора пенсионного аннуитета для каждого супруга страховые выплаты фиксируются по отдельности и составляется персональный график страховых выплат.

Так, к преимуществам дифференциированной (классической) схемы погашения относят постоянное снижение долгового бремени, так как каждый месяц сумма будет все ниже и ниже, меньшей выйдет переплата по процентам. Срок договора аннуитета – это срок утери профессиональной трудоспособности (срок переосвидетельствования утери профессиональной трудоспособности), но не больше срока достижения работником пенсионного возраста. При дифференцированном методе оплаты кредита в первые месяцы платежи больше, чем при аннуитетном. При аннуитетной схеме самую большую часть переплаты вы вносите как раз с первыми платежами, так как в это время и сумма долга наибольшая. При этом величину неустойки банк устанавливает на свое усмотрение. Согласно статье 296 ГК РК, ее определяют либо в фиксированной сумме, либо в процентах от неисполненного обязательства. В одном банке придется заплатить 1% от суммы погашения, в другом — 10%.

Оплата за первый период может различаться в зависимости от условий кредитного договора. Первый платеж может вноситься по графику в начале первого периода (пренумерандо) или в конце такого периода (постнумерандо). Главное при погашении долга с помощью аннуитета — не нарушать сроков и вносить точно оговоренную сумму, иначе финансовое учреждение будет вправе применить штрафные санкции. Окончательный расчет и график погашения задолженности может быть определен только в банке. Оглашенная сумма и будет составлять размер ежемесячного или другого регулярного аннуитетного платежа в течение всего срока кредита. То есть проценты начисляются ежедневно по ставке годовых, раз в месяц начисленные проценты суммируются и включаются в ежемесячный платеж.

При этом та его часть, которая уходит на погашение основного долга, остается неизменной на протяжении всего срока кредита, а не постепенно увеличивается, как при аннуитетной системе. Обычно кредитополучатели концентрируются на таких параметрах, как сумма кредита, номинальная ставка, размер ежемесячного платежа, возможность досрочного погашения. Однако не менее важен и такой показатель, как ГЭСВ (годовая эффективная ставка вознаграждения). Дело в том, что чем ниже ставка вознаграждения, тем выгоднее для заемщика условия кредитования. Погашение задолженности происходит равными платежами через равные промежутки времени по графику. Оплата производится, как правило, ежемесячно, до или в какое-то определенное число.

- Те граждане, у которых есть стаж работы до 2024 года, получают пенсию из ГЦВП плюс пожизненную выплату пенсионного аннуитета.

- Дифференцированный метод оплаты немного проще в плане расчета.

- Страховые выплаты осуществляется на основании договора аннуитета.

- Если вы уже взяли заем, но понимаете, что финансовая нагрузка в первые месяцы больно бьет по бюджету, можно договориться с кредитором о реструктуризации со сменой типа платежей.

- Дифференцированный платеж предполагает постепенное снижение суммы ежемесячного платежа.

- Разберем на примере графика по кредиту на первые 6 месяцев.

Дифференцированный платеж получается выгодней, потому что заемщик большей частью оплачивает основной долг, на него начисляется меньше процентов, и платеж с каждым месяцем уменьшается. Дифференцированный метод оплаты немного проще в плане расчета. Платеж здесь зависит не от начисленных процентов, а от основного долга. Если погашаете кредит строго по графику, то с точки зрения переплаты дифференцированная схема выгоднее аннуитетной. Также разбираемся в особенностях дополнительных платежей и досрочного погашения при каждой из схем. В зависимости от того, в каком порядке погашаются основной долг и процентные начисления, определяется схема платежей.

В первую очередь заемщик оплачивает месячный процент, начисленный на весь остаток кредита. Это достаточно большая сумма, но она с каждым месяцем становится все меньше, потому что основной долг уменьшается. Выбирая между схемами, нужно исходить из своих возможностей и суммы кредита. Рублей, как в примере, то при дифференцированной схеме может быть удобно вносить примерно на 3 тыс.

この記事へのコメントはありません。